La situation et les perspectives des finances publiques – juin 2017

Cour des comptes - www.ccomptes.fr

La recapitalisation d’AREVA devrait dégrader le déficit des administrations publiques de 2,3 Md€

Du fait de sa situation financière dégradée, AREVA doit faire l’objet d’une recapitalisation autorisée par la Commission européenne en janvier 2017, à laquelle l’État souscrira en 2017.

Le solde disponible à la fin juin du compte d’affectation spéciale Participations financières de l’État (CAS PFE) ne couvre qu’une partie des montants nécessaires à cette recapitalisation. Ce défaut de financement devra être comblé, soit par de nouvelles cessions d’actifs, soit par des ouvertures de crédits supplémentaires sur le budget général, destinés à être versés au CAS Participations financières de l’État pour que ce dernier dispose d’une trésorerie suffisante. Si ce défaut de financement n’est pas comblé par de nouvelles cessions d’actifs, des ouvertures de crédits en décret d’avance ou en loi de finances rectificative devront être prévues à l’été 2017.

2017 ET AU-DELÀ : DES RISQUES FORTS PESANT SUR LA TRAJECTOIRE DE RÉDUCTION DU DÉFICIT

En comptabilité nationale, les opérations d’apport en capital aux entreprises publiques n’affectent pas, en règle générale, le solde de l’État car elles sont considérées comme des opérations à caractère patrimonial.

Dans le cas particulier de la recapitalisation d’AREVA, compte tenu de la situation financière très dégradée de la société, il est très probable qu’une partie du montant de la recapitalisation vienne cette fois dégrader, pour la seule année 2017, le déficit public à hauteur de 2,3 Md€, soit 0,1 point de PIB.

Traitement en comptabilité nationale de la recapitalisation d’AREVA

AREVA est une entreprise dont le résultat net est négatif depuis 2011 et dont la situation financière est de plus en plus fragile. Un plan de restructuration de l’entreprise a donc été décidé et validé par l’assemblée générale extraordinaire du 3 novembre 2016. Ce plan prévoit notamment la création de deux entités, AREVA SA et NewCo, dans lesquelles l’État a prévu d’injecter 4,5 Md€ : 2,0 Md€ pour AREVA SA et 2,5 Md€ pour AREVA NewCo. À ces montants s’ajoute le coût de l’indemnisation des actionnaires minoritaires, évaluée à 0,3 Md€.

Le traitement en comptabilité nationale de ces recapitalisations dépend de leur nature : lorsque l’État reçoit en contrepartie de son apport en capital un actif de même valeur, la recapitalisation est considérée comme de nature patrimoniale et n’affecte pas le solde public ; lorsque ce n’est pas le cas, la recapitalisation est considérée comme une dépense publique et dégrade donc le solde. Pour que l’actif soit de même valeur que l’apport en capital, il faut en théorie que sa rentabilité anticipée, corrigée du risque, soit au moins égale au coût des emprunts d’État. Cette condition n’est pas toujours facile à déterminer en pratique. Toutefois, lorsque des investisseurs privés souscrivent, dans les mêmes conditions que l’État, à l’augmentation de capital, on peut présumer qu’ils considèrent comme rentable cet investissement et donc qu’il s’agit bien, pour l’État, d’une opération patrimoniale, sans effet sur le solde public.

Dans le cas d’AREVA NewCo, il est prévu que deux investisseurs privés japonais souscrivent à l’augmentation de capital aux mêmes conditions que l’État : dans ces conditions, les montants correspondants injectés par l’État ne devraient donc pas dégrader le solde public.

Dans le cas d’AREVA SA en revanche, seul l’État est impliqué dans sa recapitalisation et il faudra alors recourir à une analyse économique pour décider de sa nature. Sans préjuger de l’analyse qu’en feront in fine les comptables nationaux, cette opération devrait probablement être considérée comme une dépense publique, car AREVA SA a pour objet de porter l’essentiel des risques attachés à l’activité d’AREVA (EPR finlandais, risques liés aux anomalies sur les dossiers de l'usine du Creusot) et sa recapitalisation est nécessaire pour qu’elle puisse faire face à ses échéances financières.

Ainsi peut-on considérer comme très probable que la recapitalisation programmée d’AREVA ainsi que l’indemnisation des actionnaires minoritaires accroissent le déficit public de 2,3 Md€ (soit 2,0 Md€ de recapitalisation d’AREVA SA et 0,3 Md€ d’indemnisation des actionnaires minoritaires), ce qui équivaut à 0,1 point de PIB.

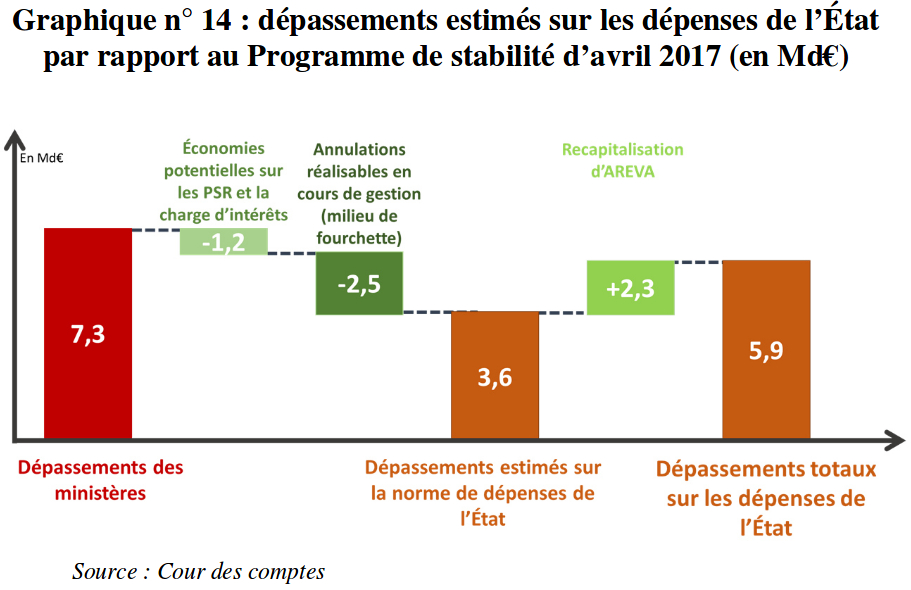

Au total, des risques très élevés de dépassement pèsent sur les dépenses de l’État. Ces risques s’élèvent, dans une hypothèse centrale, à 7,3 Md€ par rapport à la prévision du Programme de stabilité, tandis que les économies attendues sur les PSR et la charge d’intérêts peuvent être estimées à 1,2 Md€, soit des risques nets de 5,1 Md€. Sous l’hypothèse qu’il sera possible de procéder à des annulations de crédits sans reports de charges ni contournements de la charte de budgétisation d’un montant équivalent à celui opéré en 2016, soit 2,5 Md€, la Cour estime aujourd’hui le risque de dépassement sur les dépenses du budget de l’État, hors AREVA, à environ 3,6 Md€. Y compris AREVA, le dépassement sur les dépenses de l’État en comptabilité nationale peut ainsi être estimé à 5,9 Md€ (cf. graphique n° 14 ci-après –page 69 du rapport de la Cour des comptes).