ANNEXE 18

Le démantèlement

des centrales nucléaires

Comparaisons internationales

A - Le rapport du cabinet La Guardia – 2009

Dans le cadre de l’exercice Dampierre 09, EDF

a commandé un audit au cabinet La Guardia qui, aux Etats-Unis,

s’est spécialisé dans l’évaluation des démantèlements,

en lui demandant une estimation d’un devis de démantèlement

théorique d’un site de deux tranches REP 1.150 MW et en le comparant

à celui de DA09. L’étude a été réalisée

à périmètre comparable en retraitant les résultats

de l’étude DA 09 pour passer de quatre tranches à deux puis

une seule. L’écart de puissance n’a pas été pris en

compte par EDF qui considère qu’il n’était pas significatif

au regard du degré de précision qu’il réclamait. Les

calculs de La Guardia donnent un écart très faible avec l’évaluation

Dampierre 2009.

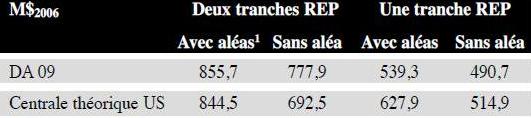

Résultats de l’étude de La Guardia commandée

par EDF

Source: Cour des comptes- Données EDF

(1): 10% pour EDF - 18% pour la centrale US

B - Les comparaisons internationales disponibles

Les calculs réalisés par la Cour

ont consisté, dans la mesure du possible, à rapporter les

charges brutes de démantèlement étrangères

à un coût en €2010 au MW installé puis à

considérer que celui-ci était le coût de référence

à prendre en compte conformément à la méthode

utilisée par EDF. La valeur de référence s’élève

en l’occurrence à 291 €2010/MW pour les 58 réacteurs

REP en exploitation, soit 18,1 M€2010.

Les grandes disparités de périmètre

ont été corrigées dans la mesure des informations

disponibles et, lorsqu’elles ne l’étaient pas, la Cour a fait le

choix, arbitraire, de s’appuyer sur les données disponibles, à

savoir celles d’EDF pour corriger les périmètres.

Les charges de démantèlement

des réacteurs de six pays ont été analysées,

Allemagne, Belgique, Japon, Royaume-Uni, Suède et USA, avec parfois

plusieurs évaluations disponibles par pays et appliquées

au parc REP d’EDF en exploitation.

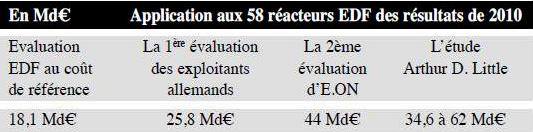

1 - Comparaison avec l’Allemagne

Trois évaluations sont possibles dans

le cas allemand. Les montants disponibles ont été ramenés

à un coût de référence par MW. La base retenue

pour la puissance est celle des 17 réacteurs du parc nucléaire

allemand encore en exploitation, mais qui ont été arrêtés

après Fukushima (8 réacteurs dont 5 REP) ou devraient l’être

à l’horizon 2022 d’après la loi de sortie du nucléaire

de 2011 (9 réacteurs dont 7 REP), soit une puissance cumulée

de 20.464 MW, et en moyenne, 1.203 MW.

De façon générale, et

jusqu’il y a peu de temps, le coût du démantèlement

d’un réacteur REP, était évalué en Allemagne,

par les exploitants EnBW, E.ON, RWE et Vattenfall, à 500 M€,

hors gestion des déchets et du combustible usé, notamment

hors construction de bâtiments d’entreposage temporaire sur site,

et sans calendrier précis de démantèlement. Le coût

de référence s’élèverait alors à 415

€/kW.

Depuis la décision de sortir du nucléaire

prise après Fukushima, E.ON a revu très largement à

la hausse ses devis et annonce, quelle que soit la technologie des réacteurs,

un montant de 1,1 Md€ par réacteur, mais y compris le coût

de la gestion du combustible usé, contrairement à l’évaluation

précédente. Pour corriger cette différence, un calcul

grossier consistant à rapporter le coût de gestion du combustible

usé d’EDF (14,38 M€2010) à un réacteur

REP, soit 248 M€, permettrait la comparaison. Le coût allemand

à comparer à l’évaluation d’EDF serait alors de 852

M€2010. Le coût de référence s’élèverait

alors à 707 €/kW.

Par ailleurs, le coût global du démantèlement

des 17 réacteurs a été estimé par le cabinet

de conseil Arthur D.Little en septembre 2011 à 18 Mds €, et,

pour un réacteur, entre 670 M€ et 1,2 Md€, en fonction

de l’installation et sans tenir compte du stockage définitif des

déchets.

|

suite:

Le coût de référence se

situerait alors dans une fourchette de 556 €/kW à 996 €/kW.

Rapporté au parc EDF, les charges brutes de démantèlement

seraient les suivantes:

Application des résultats des études allemandes au

parc d’EDF

Source: Cour des comptes

2 - Comparaison avec le Japon

Le Japon dispose de 54 réacteurs dont

24 REP et 30 REB (réacteurs à eau bouillante) pour une puissance

cumulée de 27 537 MW, soit une puissance moyenne de 510 W.

L’estimation du coût du démantèlement

d’un réacteur REP, à fin 2009, atteint, selon les exploitants,

42,2 Md de yens hors gestion des combustibles usés et déchets,

soit 319,6 M€2010 (Au taux du 31 décembre 2009,

soit 0,0075€ pour 1 JPY. Aux conditions économiques de 2009,

c'est-à-dire avec un coût de référence de 286€/kW

- source EDF), le coût non actualisé moyen de démantèlement

d’un réacteur REP du parc en activité d’EDF s’élèverait

à 306,7 M€2010, soit 626 €/kW.

Sur la base des coûts japonais, le coût

du démantèlement des 58 réacteurs du parc d’EDF s’élèverait

donc à 38,9 M€2010, à rapprocher du montant

retenu par EDF de 18,1 M€2010.

En revanche, le coût de démantèlement

des quatre réacteurs accidentés de Fukushima de technologie

REB, estimé fin septembre 2011 par la «commission d’enquête

administrative et financière», créée spécialement

pour traiter le cas de l’exploitant TEPCO, s’élèverait à

1.150 Md de yens, soit 287,5 Md de yens pour un réacteur, soit 2,7

Md€ (Au taux du 29 septembre 2011, soit 0,0095€ pour 1 JPY et

inflaté de 2009 à 2010). Mais ce chiffrage ne doit pas être

comparé avec celui d’un réacteur non accidenté, car

le démantèlement des réacteurs de Fukushima devra

être réalisé dans des conditions de contamination particulièrement

difficiles.

3 - Comparaison avec les Etats-Unis

La fourchette des coûts de démantèlement

du réacteur REP de Maine Yankee, d’une puissance de 830 MW est estimée

avec un bon niveau de précision grâce à trois évaluations

disponibles. Par rapport à la situation constatée en France,

quatre éléments propres aux Etats-Unis limite la portée

de la comparaison:

* l’existence d’un seuil de libération

aux Etats-Unis permet de limiter le volume de déchets produits et

les procédures de sécurité à mettre en œuvre

pour traiter les volumes concernés;

* des destructions à l’explosif pour

les parties hautes des bâtiments sont utilisées, limitant

de fait le recours, plus onéreux, à des équipements

spécialisés;

* la durée du démantèlement

a pu être limitée à huit ans, de 1997 à 2005,

alors qu’en France la durée de démantèlement d’une

tranche est évaluée à quinze ans;

* a contrario, en cours de démantèlement,

l’entreprise en charge des opérations a fait faux bond en raison

de problèmes financiers et l’exploitant a dû poursuivre seul,

augmentant ainsi les charges à supporter.

Les trois évaluations américaines

des coûts de démantèlement de Maine Yankee sont les

suivantes:

*celle de la société TLG Services,

assistant à maîtrise d’ouvrage, en charge de l’évaluation

et du contrôle des coûts de démantèlement de

trois réacteurs de puissance entre 1995 et 2005: 343,6 MUSD1997

pour le périmètre strict du démantèlement,

ou encore 446 MUSD2004 (Base: coefficient d’inflation retenu

par la NRC de 3,8% annuel);

* celle fournie à la Federal Energy

Regulatory Commission (FERC): 752,2 MUSD2003 dont 525,7 MUSD2003

de dépenses réelles pour la période 1997 à

2003;

* celle de l’Electric Power Research Institute

(EPRI), un centre de recherche sur l’énergie et l’environnement,

indépendant: 558 MUSD à fin 2004.

p.24

|